Wpływ Dyrektora KIS na fundacje rodzinne i planowane inwestycje

Wraz z wejściem w życie Ustawy o Fundacji rodzinnej weszły również w życie nowe przepisy podatkowe dot. założenia, funkcjonowania i rozwiązania fundacji rodzinnej i sytuacji fundatora oraz beneficjentów.

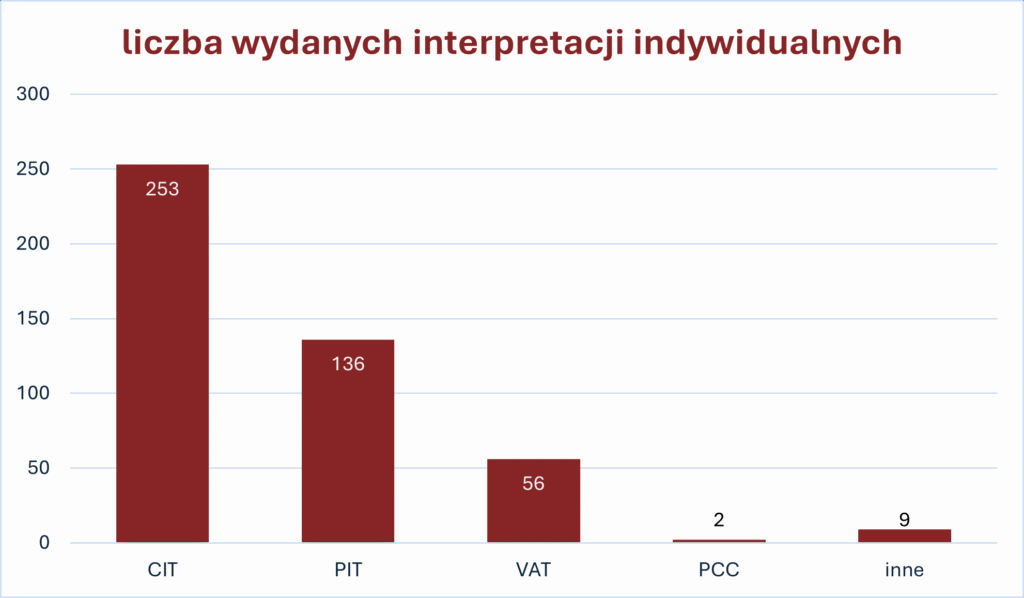

Na pierwszy rzut oka przepisy nie wydawały się zbyt skomplikowane. Jednak praktyka pokazała, że wiele z pozoru prostych zagadnień zaczęło budzić kontrowersje. O czym świadczy fakt, że od początku obowiązywania przepisów dot. polskiej fundacji rodzinnej Dyrektor Krajowej Informacji Skarbowej wydał 453 interpretacje indywidualne. Znaczna większość dotyczyła zagadnień z obszaru podatku CIT (ok. 253) oraz podatku, PIT (136).

W ramach niniejszego artykuły przybliżę Państwu kilka najistotniejszych najciekawszych interpretacji indywidualnych, które mogą wpłynąć na postrzeganie fundacji rodzinnej i na planowane inwestycje.

Wniesienie majątku do fundacji rodzinnej neutralne w PIT

W przypadku podatku CIT kwestia neutralności wniesienia mienia do fundacji rodzinnej jest jasna, gdyż ustawa wprost wskazuje, że fundacja rodzinna korzysta ze zwolnienia podmiotowego w podatku CIT. Wątpliwości pojawiły się na gruncie podatku PIT. Dyrektor KIS uznał, że skoro ustawa o PIT nie zawiera regulacji które łączyłyby wprost wyposażenie fundacji w majątek oraz uzyskanie uprawnień z tego wynikających ze zdarzeniem opodatkowanym w PIT, to transakcja ta będzie poza podatkiem PIT.

„obowiązujące od 22 maja 2023 r. przepisy ustawy o podatku dochodowym od osób fizycznych wskazują jako moment powstania przychodu wyłącznie ewentualne przychody otrzymane od fundacji rodzinnej (bądź w trakcie jej funkcjonowania, bądź w wyniku jej rozwiązania). Żaden z przepisów ustawy o podatku dochodowym od osób fizycznych nie wskazuje, aby w momencie wniesienie przez fundatora do fundacji rodzinnej składników majątku na pokrycie funduszu założycielskiego dochodziło do powstania przychodu po stronie fundatora.” – interpretacja Dyrektora KIS z 11 sierpnia 2023 r. nr: 0112-KDIL2-1.4011.534.2023.1.KF

Fundacja rodzinna jako podatnik VAT

Fundacja rodzinna może prowadzić działalność gospodarczą w zakresie dozwolonego katalogu ustawowego i tym samym może być ona uznana za podatnika VAT w szczególności gdy prowadzi działalność w zakresie dostawy towarów lub świadczenia usług.

„w sytuacji wykonywania czynności wpisujących się w definicje dostawy towarów czy świadczenia usług – w rozumieniu art. 5 ustawy o VAT – w tym również w zakresie zbywania mienia, gdy Fundacja będzie dokonywała tych czynności w sposób ciągły dla celów zarobkowych, bez względu na cel czy rezultat tej działalności, będzie uznana za podatnika prowadzącego działalność gospodarczą w rozumieniu art. 15 ust. 1 i 2 ustawy o VAT.” – interpretacja Dyrektora KIS z dnia 28 lipca 2023 r. nr: 0114-KDIP4-3.4012.272.2023.3.DS

Nie każdy najem będzie zwolniony

Ustawa o fundacji rodzinnej przewiduje, że fundacja może prowadzić działalność gospodarczą w zakresie najmu, dzierżawy lub udostępniania mienia do korzystania na innej podstawie. Natomiast przychody uzyskiwane z tego rodzaju działalności będą zwolnione w podatku CIT. Jednak i tutaj Dyrektor KIS zamieszał i uznał, że najem krótkoterminowy wykracza poza ustawowy katalog. W konsekwencji czego przychody fundacji rodzinnej z tytułu udostępnienia nieruchomości w ramach najmu krótkoterminowe będą objęte stawą sankcyjną 25% CIT.

„Podkreślenia wymaga, że art. 5 ust. 1 pkt 2 ufr, jako bezpośrednio wpływający na normę art. 6 ust. 1 pkt 25 (w zw. z art. 6 ust. 7) u.p.d.o.p., która dotyczy zwolnienia podatkowego musi być interpretowany ściśle (literalnie), podobnie jak wszystkie przepisy o takim charakterze. Analizując powyższe nie można zgodzić się zatem z twierdzeniem, że najem krótkoterminowy apartamentów Wnioskodawcy mieści się w działalności dozwolonej zgodnie z art. 5 ust. 1 pkt 2 ustawy o Fundacji Rodzinnej.” – interpretacja Dyrektora KIS z dnia 19 grudnia 2023 r. nr: 0111-KDIB1-3.4010.662.2023.2.AN

Małżeństwo fundatorami

Dyrektor Krajowej Informacji Skarbowej opublikował niekorzystne interpretacje podatkowe, zgodnie z którymi mienie wniesione do fundacji rodzinnej przez małżonka, zstępnych, wstępnych lub rodzeństwo danego fundatora można uznać za wniesione przez tego fundatora, tylko o ile małżonek, zstępni, wstępni lub rodzeństwo tego fundatora nie są jednocześnie pozostałymi fundatorami fundacji rodzinnej.

Obecnie stanowisko Dyrektora KIS, wskutek zaskarżenia interpretacji, uległo zmianie. Aktualnie zdaniem Dyrektora KIS świadczenia wypłacane małżonkom będącym fundatorami fundacji rodzinnej są zwolnione z podatku dochodowego.

„(..) należy stwierdzić, że podatnik będący fundatorem fundacji rodzinnej i jednocześnie osobą, którą łączy z innym fundatorem tej fundacji relacja, o której mowa w art. 4a ust. 1 ustawy o podatku od spadków i darowizn (małżonek, wstępny, zstępny, pasierb, rodzeństwo, ojczym lub macocha), dla potrzeb zastosowania zwolnienia z art. 21 ust. 1 pkt 157 w związku z ust. 49 ustawy o podatku dochodowym od osób fizycznych, może sumować proporcję wartości mienia, określoną w art. 27 ust. 4 ustawy o fundacji rodzinnej, wniesionego do fundacji rodzinnej przez siebie oraz przez tego innego fundatora. Wobec powyższego biorąc pod uwagę przepis art. 21 ust. 1 pkt 157 lit. a i lit. b ustawy o podatku dochodowym od osób fizycznych wypłata świadczeń, o których mowa we wniosku, z fundacji rodzinnej na Pani rzecz będzie w całości podlegać zwolnieniu z opodatkowania. Powyższy zakres zwolnienia będzie obowiązywał również po wniesieniu dodatkowego mienia do fundacji przez Panią i/lub Pani męża.” – interpretacja Dyrektora KIS z dnia 15 października 2024 r. nr: 0112-KDIL2-1.4011.703.2024.1.JK

Działalność charytatywna fundacji rodzinnej

Zgodnie z art. 30 ust. 1 pkt 2 Ustawy o Fundacji rodzinnej beneficjentem może być organizacja pozarządowa, o której mowa w art. 3 ust. 2 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie, prowadząca działalność pożytku publicznego w rozumieniu art. 3 ust. 1 tej ustawy – która zgodnie ze statutem może otrzymać świadczenie od fundacji rodzinnej lub mienie w związku z rozwiązaniem fundacji rodzinnej.

Dyrektor KIS w wydanej interpretacji, a w ślad za nim WSA potwierdzili, że dokonanie darowizny będzie traktowane jako wypłata świadczenia i każdorazowo podlegać opodatkowaniu podatkiem CIT w stawce 15%.

„Skutki podatkowe przekazywanych darowizn należy więc oceniać z uwzględnieniem art. 24q ust. 1 pkt 1 ustawy CIT, tj. tak jakby to były świadczenia, o których mowa w art. 2 ust. 2 ustawy o fundacji rodzinnej, czyli z zastosowaniem podatku w wysokości 15% podstawy opodatkowania.” – interpretacja Dyrektora KIS z dnia 25 września 2024 r. nr: 0114-KDIP2-1.4010.487.2024.1.KW

Nabywanie i zbywanie ETF-ów przez fundację rodzinną bez podatku

Dyrektor KUS wydał interpretację indywidualną, która otwiera drzwi do prowadzenia działalności inwestycyjnej przez Fundację Rodzinną, która nie będzie podlegała opodatkowaniu podatkiem CIT. Dyrektor KIS potwierdził, że działalność Fundacji rodzinnej polegająca na nabywaniu, posiadaniu i sprzedaży jednostek uczestnictwa w funduszach inwestycyjnych typu ETF mieści się w zakresie określonym w art. 5 ust. 1 pkt 4 ustawy o FR.

„(..) działalność Fundacji rodzinnej polegająca na nabywaniu, posiadaniu i sprzedaży jednostek uczestnictwa w funduszach inwestycyjnych typu ETF mieści się w zakresie określonym w art. 5 ust. 1 pkt 4 ufr. W świetle powyższego działalność, o której mowa we wniosku nie będzie podlegała opodatkowaniu podatkiem dochodowym od osób prawnych, ponieważ dochód ten będzie zwolniony z opodatkowania na podstawie art. 6 ust. 1 pkt 25 ustawy o CIT.” – interpretacja indywidualna z dnia 28 listopada 2024 r. nr: 0111-KDIB2-1.4010.495.2024.2.AJ

Podsumowując, interpretacje indywidualne wymienione w artykule dostarczają cennych informacji dla zarządzających fundacjami rodzinnymi. Niemniej, niektóre z nich zawierają sprzeczne konkluzje względem pozostałych, co utrudnia jednolite stosowanie przepisów. Inne budzą wątpliwości ze względu na kontrowersyjną wykładnię przepisów. W związku z tym, dla zapewnienia bezpieczeństwa podatkowego fundacji kluczowe jest śledzenie wydawanych interpretacji na bieżąco lub zwrócenie się samodzielnie z wnioskiem o wydanie interpretacji przez fundacje w wątpliwych sytuacjach.