Zapowiedź rządu: Nowa składka zdrowotna dla przedsiębiorców od 2025 r.

21 marca 2024 r. na konferencji prasowej, przedstawiciele rządu zapowiedzieli zmiany dotyczące wysokości oraz zasad obliczania składki zdrowotnej. Celem zapowiedzianych reform jest uproszczenie systemu oraz zmniejszenie obciążeń finansowych dla przedsiębiorców, w szczególności tych osiągających niskie i średnie dochody.

Podsumowanie najważniejszych zmian:

- Prostsze zasady obliczania składki: Zaproponowane regulacje mają uprościć metodę kalkulacji składki zdrowotnej, w taki sposób aby przedsiębiorcy łatwiej mogli zarządzać swoimi obowiązkami finansowymi wobec systemu ubezpieczeń zdrowotnych.

- Obniżka składek: Nowe przepisy mają na celu zmniejszenie wysokości składki zdrowotnej dla przedsiębiorców, co jest szczególnie korzystne dla tych z niższymi dochodami.

- Wyłączenie przychodów ze zbycia środków trwałych: Nowe regulacje przewidują, że przychody uzyskane ze sprzedaży środków trwałych nie będą wliczane do podstawy wymiaru składki zdrowotnej.

Szczegółowy przegląd zmian:

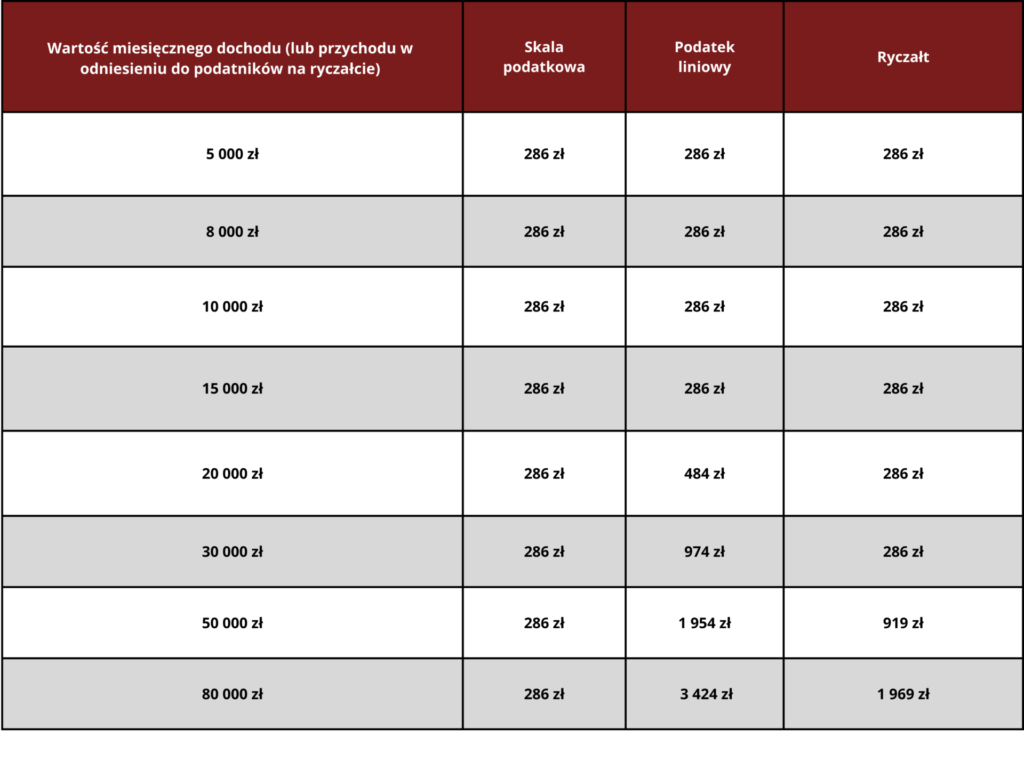

- Składka dla opodatkowanych skalą podatkową: Wprowadzenie jednolitej, ryczałtowej składki zdrowotnej wynoszącej 9% od 75% minimalnego wynagrodzenia.

Przykładowo zgodnie z danymi za 2024 r. miesięczna składka zdrowotna wynosiłaby 286 zł.

- Składka dla podatników z podatkiem liniowym: Zaproponowano ryczałtową składkę w tej samej wysokości co dla podatników na skali podatkowej, przy czym wspomniane zasady miałby mieć zastosowanie do podatników osiągających dochody do wysokości 2-krotności przeciętnego wynagrodzenia w gospodarce. Po przekroczeniu tego progu, wprowadzona zostałaby składka w wysokości 4,9%, liczona od nadwyżki ww. limitu.

Zaproponowano również możliwość opłacania składki „uproszczonej” bazującej na 1/12 dochodu osiągniętego w poprzednim roku podatkowym. W przypadku wyboru takiego rozwiązania podatnicy opłacaliby przez cały rok podatkowy składkę zdrowotną w tej samej wysokości, natomiast na koniec roku byliby zobowiązani do dokonania korekty w oparciu o wysokość dochodów osiągniętych w rozliczanym roku podatkowym.

- Składka dla podatników opodatkowanych ryczałtem: W przypadku podatników opodatkowanych ryczałtem zaproponowano składkę zdrowotną na poziomie 9% od 75% minimalnego wynagrodzenia, przy czym podobnie jak w przypadku opodatkowania podatkiem linowym zapowiedziano limit – ryczałtowa składka zdrowotna miałaby zastosowanie do przychodu nie przekraczającego 4-krotności przeciętnego wynagrodzenia w gospodarce. Po przekroczeniu tego limitu, składka wynosiłaby 3,5% przychodu od nadwyżki przychodu powyżej ww. limitu.

Przedstawiamy poniżej symulację dotyczącą potencjalnej wysokości składki zdrowotnej w 2025 r. Symulacja została opracowana na podstawie najbardziej aktualnych danych*

Według kalkulacji Ministerstwa Finansów wskazane reformy miałby obniżyć obciążenia finansowe dla 93% przedsiębiorców, wspierając w ten sposób rozwój sektora małych i średnich przedsiębiorstw. Należy jednak pamiętać, że przedstawione zmiany są wciąż w początkowej fazie i finalne przepisy mogą różnić się od zapowiedzi.

* Na potrzeby kalkulacji zostały przyjęte następujące dane: minimalne wynagrodzenie, które będzie obowiązywało od 1 lipca 2024 r. w wysokości 4300 zł brutto oraz przeciętne wynagrodzenie za luty 2024 r. w wysokości 7978,85 zł.